放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税。

居民企业间的股息、红利等权益性投资收益如何免征企业所得税,我们一起看一下。

一、优惠内容

1.根据《中华人民共和国企业所得税法》第二十六条的规定:

企业的下列收入为免税收入:(二)符合条件的居民企业之间的股息、红利等权益性投资收益。

2.根据《中华人民共和国企业所得税法实施条例》第八十三条规定:

企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益是指居民企业直接投资于其他居民企业取得的投资收益。

二、确定收入时间

企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。

三、留存备查资料

企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。主要留存备查资料有:

1.被投资企业的最新公司章程(企业在证券交易市场购买上市公司股票获得股权的,提供相关记账凭证、本公司持股比例以及持股时间超过12个月情况说明);

2.被投资企业股东会(或股东大会)利润分配决议或公告、分配表;

3.被投资企业进行清算所得税处理的,留存被投资企业填报的加盖主管税务机关受理章的《中华人民共和国清算所得税申报表》及附表三《剩余财产计算和分配明细表》复印件;

4.投资收益、应收股利科目明细账或按月汇总表。

四、申报要求

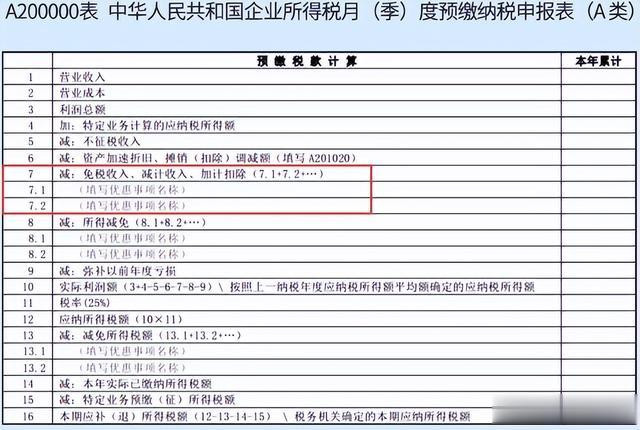

企业在办理企业所得税预缴申报和年度纳税申报时,通过填报申报表相关行次即可享受优惠。

预缴申报时,需要在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000表)第7 行“减:免税收入、减计收入、加计扣除”点击“增行”,在免税收入中选择“一般股息红利等权益性投资收益免征企业所得税”。

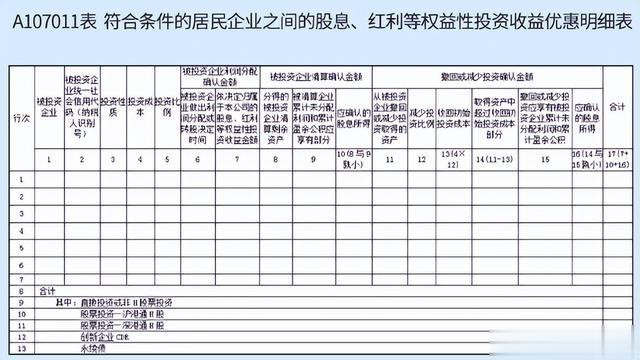

汇缴申报时,分别填报《企业所得税年度纳税申报主表》(A100000表)第22行“减:免税、减计收入及加计扣除”、《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011表)来反映投资收益免征企业所得税情况。

五、注意事项

从合伙企业、非居民企业及连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益,不允许享受股息、红利等权益性投资收益免税优惠,需按照税收规定申报缴税。

联丰优配配资提示:文章来自网络,不代表本站观点。